La loi Malraux

L’investissement en Loi Malraux

La solution pour investir en immobilier & maîtriser les fiscalités importantes

La loi Malraux date de 1962 et vise depuis toujours à favoriser la rénovation et la sauvegarde des centres ville sur le territoire national. Le principal avantage de la Loi Malraux c’est de pouvoir investir en immobilier en cœur de ville et profiter de réductions d’impôt de 30% du montant des travaux effectués. L’investissement doit être réalisé en zone sauvegardée (hyper centre-ville en général), et les travaux respecter des normes strictes. La réduction fiscale obtenue par ce type d’opération ne rentre pas dans le champ d’application du plafonnement global des niches fiscales qui s’élève à 10 000 €.

Dispositif à étudier pour les foyers fiscaux dont la tranche d’imposition est de 30% ou plus !

Les travaux éligibles à la Loi Malraux

Les travaux de réparation et d’entretien, les travaux d’amélioration ainsi que les travaux de démolition, de reconstruction ou de transformation.

Le contribuable va investir dans un bâtiment nécessitant des travaux venant en réduction d’impôt à hauteur de :

- 22 % du montant de ces travaux pour :

Les immeubles situés dans un Site Patrimonial Remarquable (SPR) avec PVAP (plan de valorisation de l’architecture et du patrimoine) approuvé ; Les SPR avec programme de restauration déclaré d’utilité publique - 30% du montant de ces travaux pour :

Les SPR couverts par un plan de sauvegarde et de mise en valeur approuvé ; Les quartiers anciens dégradés ; Les quartiers conventionnés nouveau programme national de renouvellement urbain.

Cette réduction d’impôt est retenue dans la limite de 400 000 € de travaux sur une période de 4 ans. La fraction de réduction d’impôt non imputée l’année de la réalisation des travaux pourra être imputée sur l’impôt sur le revenu des 3 années suivantes.

L’engagement de mise en location

Le logement doit être loué nu. L’engagement de location pour une période de 9 ans est obligatoire.

De nombreuses subtilités qui font la différence restent à voir au cas par cas et doivent faire l’objet de l’accompagnement par un professionnel comme par exemple le choix entre VIR ou ASL, le choix du promoteur, le niveau de gamme du produit à sélectionner, la durée totale du projet selon les échéances des travaux, le suivi fiscal par un cabinet d’avocat spécialisé ou encore le calibrage de l’investissement par rapport à votre situation patrimoniale.

Lors de la réalisation de l’opération il faut toujours valider avec votre gérant privé la pertinence de l’investissement qui doit respecter celle d’un investissement immobilier complété de l’optimisation fiscale qui n’est pas toujours simple à appréhender.

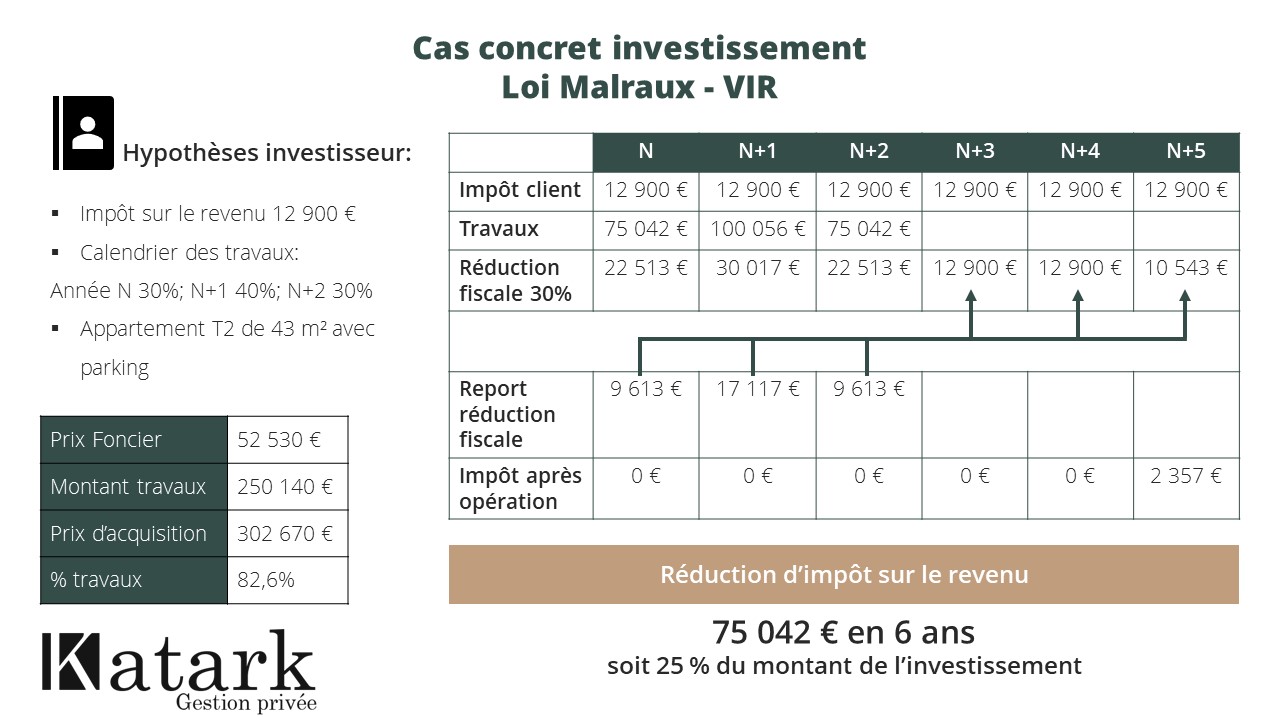

Voici un exemple chiffré avec tableau détaillé pour vous permettre de comprendre les bases de ce dispositif.

Vous décidez d’investir dans un appartement en copropriété dans un immeuble se situant dans une zone sauvegardée qui va faire l’objet d’une rénovation complète et bénéficier ainsi de l’avantage fiscal Malraux, voici comment ça va se passer :